Hyvinvointialueuudistus muuttaa Kevan jäsenyhteisöjen maksuja

Hyvinvointialueiden aloitus muuttaa eläkemaksujen rakennetta vuonna 2023 myös kuntatyönantajilla. Eläkemenoperusteinen maksu poistuu ja sen tilalle tulee uusi tasausmaksu. Palkkaperusteinen maksu säilyy rakenteeltaan ennallaan. Yksittäisen kunnan näkökulmasta työkyvyttömyyseläkemaksu reagoi muutoksiin viiveellä.

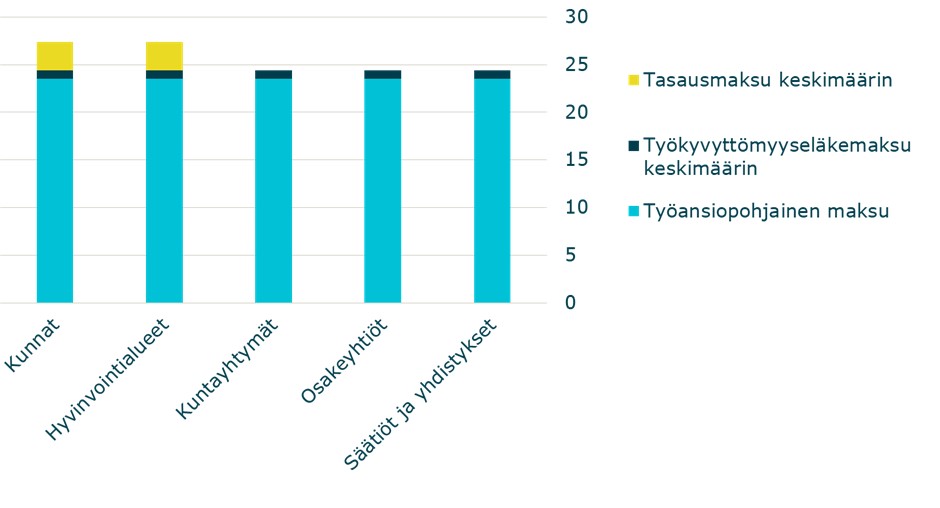

Kaikki Kevan jäsenyhteisöt maksavat jatkossakin palkkaperusteista eläkemaksua. Sen kokonaismäärä riippuu eläkkeen perusteena olevista ansioista. Palkkaperusteinen maksu koostuu kaikille työnantajille samansuuruisesta työansiopohjaisesta maksuprosentista ja työnantajakohtaisesta työkyvyttömyyseläkemaksuprosentista. Kevan maksurakenteessa palkkaperusteinen maksu vastaa keskimääräistä TyEL-maksua.

Kunnat ja hyvinvointialueet maksavat jatkossa palkkaperusteisen maksun lisäksi uutta tasausmaksua, joka korvaa vanhan eläkemenoperusteisen maksun. Tasausmaksu perustuu lakiin ja sitä kerätään, jotta pitkän aikavälin eläkemeno saadaan katettua. Palkkaperusteinen maksu ei siihen yksin riittäisi muun muassa Kevan jäsenyhteisöjen henkilöstörakenteen ja aiempien parempien eläkekarttumien vuoksi.

Kuva. Kevan jäsenyhteisöjen maksujen rakenne 2023 alkaen

Tasausmaksu ei riipu työnantajan maksamista palkoista. Siksi kunnan tai hyvinvointialueen henkilöstön määrä tai rakenne ei vaikuta sen maksaman tasausmaksun määrään. Myöskään palveluiden tuotantotapa tai organisaatiorakenne ei vaikuta kunnan tai hyvinvointialueen maksamaan tasausmaksuun.

Tasausmaksun kokonaismääräksi Kevan hallitus on ehdottanut 645 miljoonaa euroa vuodelle 2023. Se jaetaan kuntien ja hyvinvointialueiden kesken vuoden 2022 toteutuvien palkkasummien suhteessa. Tasausmaksusta arviolta noin 55 prosenttia kohdistuu hyvinvointialueille ja noin 45 prosenttia kunnille.

Kuntien osuus tasausmaksusta jaetaan kuntien kesken niiden verorahoituksen (ml. valtionosuudet) suhteessa ja hyvinvointialueiden osuus jaetaan niiden valtionrahoituksen suhteessa. Yksittäisen kunnan maksama tasausmaksu riippuu siis siitä, kuinka suuret kunnan verotulot ja valtionosuudet ovat suhteessa kaikkien kuntien verotuloihin ja valtionosuuksiin.

Muut jäsenyhteisöt kuin kunnat ja hyvinvointialueet eivät maksa tasausmaksua. Osakeyhtiöt, kuntayhtymät, säätiöt ja yhdistykset maksavat siten vain keskimäärin TyEL:n tasoista palkkaperusteista maksua.

Kevan hallitus esittää kokonaismaksutason alentamista 2023

Kevan eläkejärjestelmän rahoituksellinen kokonaistilanne näyttää tällä hetkellä aiempaa paremmalta. Sen taustalla on ennen kaikkea jäsenyhteisöjen palkkasumman kehitys ja viime aikojen hyvät sijoitustuotot.

Kevan hallitus päätti siksi esittää Kevan valtuutetuille kokonaismaksutason alentamista 0,5 prosenttiyksiköllä 27,4 prosenttiin. Vuonna 2023 työnansiopohjainen eläkemaksu olisi 23,5 prosenttia, työkyvyttömyyseläkemaksun keskimääräinen maksuprosentti 0,9 prosenttia ja työkyvyttömyysriskikertoimen yläraja 5,5 prosenttia. Nämä vastaavat keskimääräistä TyEL-maksua, ja luvut vahvistuvat, kun sosiaali- ja terveysministeriö vahvistaa TyEL-maksun määrän viimeistään marraskuussa.

Vuoden 2023 tasausmaksuksi hallituksen ehdottama 645 miljoonaa euroa on 3,0 prosenttia kuntien ja hyvinvointialueiden palkkasummasta. Tämän maksukomponentin määrä on noin 68 miljoonaa euroa matalampi kuin kuluvana vuonna eläkemenoperusteisessa maksussa. Tasausmaksun vahvistaa valtiovarainministeriö Keva-lain mukaisesti.

Työkyvyttömyyseläkemaksu siirtymävaiheessa

Työkyvyttömyyseläkemaksun prosentti lasketaan aina historiatietojen perusteella, ja siksi se reagoi muutoksiin viiveellä. Näin käy myös hyvinvointialueuudistuksessa, jossa uudistusta edeltänyt tila vaikuttaa maksuihin vielä useita vuosia voimaantulon jälkeen.

Jos kunnasta siirtyy henkilöstöä hyvinvointialueelle, siirtyvän henkilöstön alkavat työkyvyttömyyseläkkeet voivat vaikuttaa yksittäisen kunnan työkyvyttömyyseläkemaksuprosenttiin jopa vielä vuonna 2028.

Yksittäisen kunnan työkyvyttömyyseläkemaksuprosentti ja sen käyttäytyminen siirtymävaiheessa riippuu kahdesta asiasta: omavastuuasteesta ja työnantajan omasta työkyvyttömyysriskistä. Molemmat muuttuvat viiveellä. Kunnan maksama euromääräinen eläkemaksu alenee toki heti 2023 alkaen, jos kunnasta siirtyy henkilöstöä ja palkkasumma pienenee.

Hyvinvointialueuudistus ja omavastuuaste

Lähdetään liikkeelle omavastuuasteesta, joka määrää sen, kuinka voimakkaasti oma työkyvyttömyysriski vaikuttaa työkyvyttömyyseläkemaksuprosenttiin. Se määräytyy seuraavasti:

- Pienillä työnantajilla (palkkasumma alle 2 197 500 euroa) omavastuuaste on nolla. Tällöin omilla työkyvyttömyyseläkkeillä ja kuntoutustuilla ei ole vaikutusta työkyvyttömyyseläkemaksuprosenttiin, ja se on sama kuin keskimääräinen työkyvyttömyyseläkemaksu (tämän hetken arvion mukaan 0,9 prosenttia vuonna 2023). Hyvinvointialueuudistuksella ei ole käytännössä vaikutusta maksun määräytymiseen näillä työnantajilla.

- Keskisuurilla työnantajilla (palkkasumma välillä 2 197 500–35 160 000 euroa) omavastuuaste on 1–99 % ja se riippuu lineaarisesti työnantajan palkkasummasta. Omavastuuaste määrää sen, kuinka suuri osa työkyvyttömyyseläkemaksusta määräytyy oman työkyvyttömyysriskin (eli alkaneiden työkyvyttömyyseläkkeiden ja kuntoutustukien) perusteella ja kuinka suuri osa keskimääräisen työkyvyttömyyseläkemaksun mukaan. Näillä työnantajilla hyvinvointialueuudistus voi alentaa omavastuuastetta, mikäli palkkasumma alenee uudistuksen myötä.

- Suurilla työnantajilla (palkkasumma yli 35 160 000 euroa) työkyvyttömyyseläkemaksu määräytyy kokonaan oman työkyvyttömyysriskin mukaan. Jos uudistuksessa palkkasumma laskee alle suuren työnantajan rajan, työnantajan omavastuuaste voi pienentyä.

Jos kunnan palkkasumma pienenee uudistuksen myötä, mahdollinen omavastuuasteen aleneminen näkyy ensimmäisen kerran vuoden 2025 työkyvyttömyyseläkemaksussa. Näin sen vuoksi, että omavastuuastetta määritettäessä palkkasumma katsotaan kahden vuoden takaa.

Hyvinvointialueuudistus ja työnantajan oma työkyvyttömyysriski

Suurilla ja keskisuurilla työnantajilla oma työkyvyttömyysriski vaikuttaa siis työkyvyttömyysmaksun maksuprosenttiin. Näillä työnantajilla hyvinvointialueisiin siirtyvän henkilöstön mahdolliset työkyvyttömyyseläkkeet tai kuntoutustuet vaikuttavat luovuttavan kunnan työkyvyttömyysmaksuun pisimmillään vuoteen 2028 saakka.

Näin käy siksi, että vielä vuonna 2025 hyvinvointialueen palveluksessa alkava työkyvyttömyyseläke tai kuntoutustuki voi vaikuttaa luovuttaneen kunnan maksuun. Vuonna 2025 alkavan työkyvyttömyyseläkkeen tai kuntoutustuen kustannukset kohdennetaan työnantajille vuosien 2022–2023 ansioiden perusteella, ja vielä vuonna 2022 työnantajana on ollut kunta. Kyseinen 2025 alkanut työkyvyttömyyseläke tai kuntoutustuki vaikuttaa maksuprosenttiin vuosina 2027–2028.

Vuonna 2026 tai sen jälkeen hyvinvointialueen palveluksessa alkavat työkyvyttömyyseläkkeet tai kuntoutustuet eivät enää vaikuta luovuttaneen kunnan maksuun, koska ne kohdentuvat kokonaisuudessaan hyvinvointialueille.

Oheinen taulukko havainnollistaa asiaa:

Kuva. Työkyvyttömyyseläkemaksun määräytymiseen eri vuosina vaikuttavat tiedot